在全球经济格局重塑、传统资产相关性增强的背景下,另类投资(Alternative Investment)——包括私募股权、对冲基金、房地产、大宗商品、基础设施乃至加密货币等非传统资产类别——正日益成为高净值投资者与机构资金配置中不可或缺的一环。与传统股票、债券投资更依赖于宏观趋势与市场β不同,另类投资的核心驱动力与超额收益(Alpha)的源泉,极大程度上系于投资管理人的遴选。可以说,在另类投资领域,选对人,往往比选对赛道更为关键。

一、为何管理人选取在另类投资中至关重要?

- 信息高度不对称与不透明性:另类投资市场缺乏公开、连续、透明的定价机制与高频信息披露。投资策略、底层资产细节、估值方法、风险敞口等关键信息,高度依赖管理人的主动提供与沟通。一个优秀、诚信的管理人是投资者穿透迷雾、洞察真实价值的唯一窗口。

- 策略的复杂性与主观能动性:无论是私募股权中的交易结构设计、企业运营再造,还是对冲基金中的多空博弈、套利机会捕捉,其成功极度依赖管理团队的专业经验、行业洞见、执行能力乃至人脉网络。策略的“黑箱”特性使得管理人的智力资本与执行能力直接等同于投资策略本身。

- 锁定周期长与流动性缺失:另类投资通常设有较长的锁定期(如私募股权基金常为8-12年)。一旦投入资金,投资者在相当长时间内几乎无法退出。这意味着一开始的选择就是一场“婚姻”,管理人的品格、稳定性、长期战略眼光关乎整个投资周期的生死存亡。

- 业绩分化极其显著:“二八效应”乃至“一九效应”在另类投资界尤为突出。顶级管理人与普通管理人创造的回报差异,远大于传统资产类别。头部基金往往能持续获取优质项目源与稀缺机会,形成强者恒强的马太效应。

二、如何系统化地甄选与评估管理人?

一套严谨的尽职调查(Due Diligence)框架是筛选管理人的基石,需超越单纯的业绩数字,进行全方位、穿透式评估:

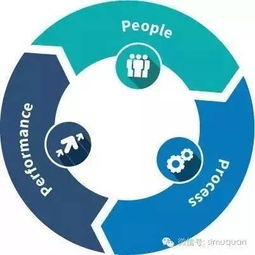

- “人”的维度(People):这是核心中的核心。需考察核心团队的教育与职业背景、行业深耕年限、共同合作历史、激励机制(是否与投资者利益深度绑定)、关键人员稳定性以及个人诚信记录。一个历经完整经济周期、团队凝聚力强、利益安排公正的管理层是首要前提。

- “投资哲学与流程”维度(Process):清晰、稳定、可重复的投资流程是业绩可持续性的保障。需要深入理解其策略逻辑、决策机制、投后管理能力(尤其是PE/VC)、风险控制的具体措施(如对冲基金的风险管理系统)。避免那些策略漂移、过度依赖个人直觉或单一机会的团队。

- “业绩”维度(Performance):需进行深度业绩归因。不仅要看绝对回报(IRR, MOIC),更要分析回报的来源:是行业β、杠杆、估值倍数扩张,还是真正的主动管理Alpha?业绩在不同市场环境(牛市、熊市、震荡市)下的稳定性和一致性如何?警惕业绩波动巨大或仅受益于单一风口的记录。

- “组合与风险”维度(Portfolio & Risk):仔细审查现有投资组合的构成、集中度、估值合理性及潜在风险。了解其最坏情景下的压力测试结果和历史最大回撤。对于基金中的基金(FoF)或母基金,还需评估其底层管理人的分散化与互补性。

- “平台与运营”维度(Platform):支持投资业务的运营后台同样关键。包括合规风控体系、IT系统、财务报告透明度、投资者关系服务质量等。稳健的运营是避免操作风险和管理人道德风险的防火墙。

三、超越遴选:构建持续的监督与动态管理关系

选定管理人并非终点,而是长期合作伙伴关系的起点。投资者应建立持续的监督机制:

- 定期深度复盘:不仅审查季度报告,更应定期举行面对面会议,就市场变化、策略调整、组合表现进行深入讨论,验证其行为是否与最初承诺的策略一致。

- 关键指标监控:关注管理团队的关键人事变动、基金规模增速(规模是否侵蚀业绩)、投资节奏变化等预警信号。

- 建立基于信任的伙伴关系:在合规前提下,争取获得更透明的信息分享,甚至在共同投资(Co-investment)机会中深化合作,进一步绑定利益,降低费率成本。

###

在另类投资这片充满机遇与暗礁的海域中,卓越的投资管理人如同经验丰富的船长与导航员。他们不仅决定着航向,更在风暴来临时掌握着船只的命运。对于投资者而言,将管理人选取提升至战略高度,投入足够资源进行严谨、系统的尽职调查,并构建长期、动态的监督关系,是驾驭另类投资复杂性的不二法门,也是在持续低利率与高波动的宏观环境中,获取稀缺超额收益、实现资产真正增值的核心竞争力所在。